开云kaiyun体育 【海通策略】若何看待开年不红?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

【海通策略】若何看待开年不红?(郑子勋、杨锦)

股市荀策

核心论断:①历史上开年下降和全年行情关系不大,估值低且政策暖时,开年下降后全年行情依旧可期。②刻下A股估值处历史底部,国内央行重启PSL加力稳增长,国际好意思联储紧缩周期或完了,股市行情望回暖。③政策加码配景下,大金融可能有阶段性契机。中期盈利上行期白马成长望更优,如电子等硬科技和医药。

若何看待开年不红?

A股在2023年12月28日放量大涨,但插足新的一年后伙同几日疲软,投资者情谊再度回落,运行究诘“开门黑”/“开年不红”是否意味着24年又是行情往常的一年。本文指出历史上开年不红与全年最终行情关系不大,反而因为开年顷然的下降一季度总有契机。关于全年,议论到刻下股市估值较低且政策束缚加码,咱们仍心胸信心。

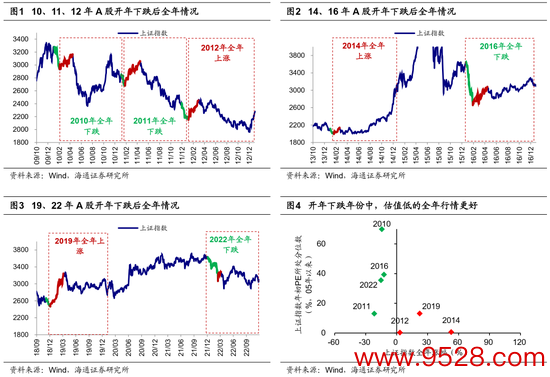

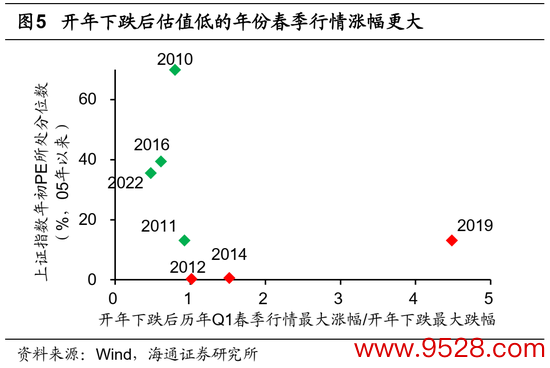

开年不红是何结局?2024年股市并未迎来开门红,部分投资者关于本年春季行情是否张应许存疑虑。咱们以上证综指来描述股市的行情,不错发现2005年以来开年下降的情况出现过7次,这7次开年下降对应的全年行情中有4次下降(分手为10、11、16和22年)、3次高涨(分手为12、14和19年)。咱们对这些年份进行分析,不错发现开年下降和全年行情关系不大,时弊在于股市所处的位置和那时的政策环境,估值低位且政策氛围偏暖时,开年下降后全年行情依旧可期。举例3次全年高涨的年份中,年头时股市估值皆处在历史低位,12年头上证指数PE(TTM,下同)处05年以来从低到高0.2%分位、14年头处0.5%分位、19年头处13%分位,且皆有政策维持:11年末-12年头央行两次降准,14年央行创设PSL维持棚改货币化,19年头央行降准、深改委决定缔造科创板试点注册制。另外,开年下降后每一年基本皆有春季行情,涨幅基本皆在10%以上,且估值更低的春季行情涨幅更大。举例,12、14、19年头股市估值处在历史底部,开年下降后一季度春季行情平均涨幅超20%。结合前期下降幅度来看,12年头下降后春季行情最大涨幅/开年下降最大跌幅为1.02,14年为1.52、19年为4.48;而10、16、22年头A股估值处于历史中等水平,年头下降后春季行情最大涨幅/开年下降最大跌幅均未最初1。

表里部政策加码望股东市集上行。尽管本年开年以来A股行情进展欠安,但回来历史不错发现开年下降和股市全年的行情关系不大。刻下A股市集估值、金钱比价狡计已处在历史底部,且表里部政策仍在不息加码,往后看市集进取契机或大于下行风险。

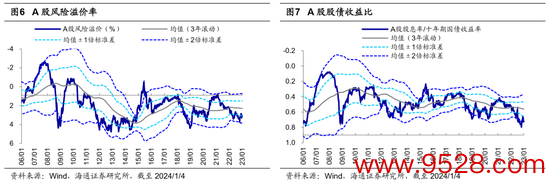

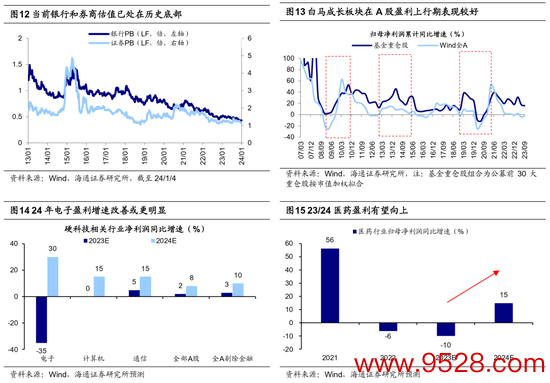

刻下A股市集估值已处在历史底部,性价比凸起。从估值来看,A股PE/PB估值水平与历史大底时照旧较为接近。当今(收尾2024/1/4,下同)一谈A股PE(TTM,下同)为16.3倍、处05年以来从低到高24%分位;一谈A股PB(LF,下同)为1.47倍、处05年以来从低到高1%分位。从大类金钱比价狡计看,刻下市集的风险偏好也已处在历史低位。A股风险溢价率(1/一谈A股PE-10年期国债收益率)为3.08%、处05年以来从高到低25%分位,处于05年以来均值+1倍法式差(3年转换)近邻;A股股债收益比(一谈A股股息率/10年期国债收益率)为0.72、处05年以来从高到低4%分位,达05年以来均值+2倍法式差(3年转换)近邻。

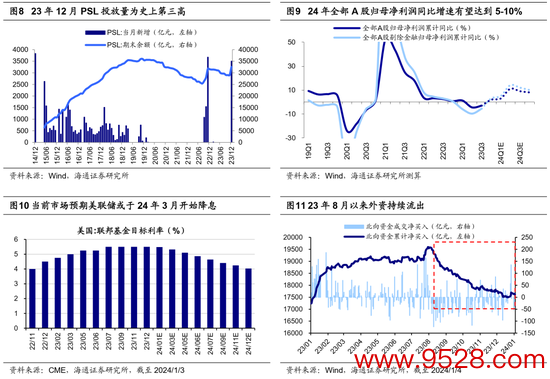

央行重启PSL加力稳增长,基本面建立有望股东股市行情回暖。23年12月中央经济责任会议定调积极,近期稳增长政策正在缓缓出台落地中。咱们在《财政:发力空间和边界——24年六大总量话题2-20231211》中淡薄“三大工程”建设或是24年广义财政发力的蹙迫持手,尤其是城中村雠校和保险房建设的联动值得眷注,并推断PSL等货币政策器用或再度发力,疏导资金投向三大工程建设。24年1月2日,央行发布公告暗示23年12月三大政策行净新增典质补充贷款(PSL)3500亿元,为历史单月第三高。2014年创设PSL以来,其资金主要投向地产和基建边界,举例14-19年间用于维持棚改货币化安置,22年下半年用于维持保交楼和基建。23年11月央行行长潘功胜暗示将为保险性住房等“三大工程”建设提供中长期低成本资金维持,咱们合计此次PSL或投放到“三大工程”建设,或将股东国内宏微不雅基本面不息建立,有望股东股市行情回暖。

好意思联储紧缩周期完了,或将提振A股风险偏好,外资有望缓缓流入。刻下好意思国劳能源市集的垂死情状缓缓缓解、通胀数据也不息降温,12月好意思联储议息会议依期暂停加息,且点阵图闪现24年利率核心照旧大幅调低,从5.1%下调至4.6%。1月3日好意思联储最新公布的议息会议纪要暗示刻下利率水平照旧处于或接近这轮紧缩周期的峰值,把柄Fedwatch,收尾24/1/3,市集预期好意思联储可能在3月降息,概率最初60%,并预期24年可能有6次阁下降息(150bp)。刻下10年期好意思债利率已下行至3.9%阁下,跟着好意思联储缓缓插足降息周期,好意思国长债利率大约率还要颤动回落,A股风险偏好有望受提振,外资也可能回流,守旧A股进取。

阶段性眷注大金融,中期阻挠白马成长。跟着稳增长、防风险政策不息加码,大金融或有阶段性进展契机。本年以来市集对宏不雅环境的预期走弱使得大金融板块的估值承压,收尾24/1/4,银行PB(LF,下同)为0.43倍、处13年以来0.3%分位,证券为1.14倍、处0.8%分位。23年中央金融责任会议淡薄“优化中央和方位政府债务结构”、“活跃成本市集”、“教育一流投资银行和投资机构”。咱们合计若是24年一季度上述关联政策能出台落地,则受益于政策的银行和券商估值可能建立,有望迎来阶段性契机。

中期白马成长或将占优,眷注电子关联硬科技以及医药。伴跟着23年公募基金跑输大盘,当年广受机构投资者爱好的白马成长板块也进展欠安。但从估值角度来看,当今白马成长板块性价比缓缓突显。咱们在《立场:白马成长或将更优——24年A股瞻望系列2-20231229》中模仿历史A股盈利上行周期内白马成长板块事迹进展更优,具体阻挠两方面:

①以电子为代表的硬科技制造。习总文牍强调要积极教育策略性新兴产业与畴昔产业,加速形成新质坐褥力,咱们合计要阻挠以下三个边界:一是半导体周期回升配景下的电子。二是或受益于财政发力的数字基建和数据身分,国度数据局等17部门近日聚积印发《“数据身分×”三年活动磋商(2024—2026年)》,选取金融就业、科技翻新等12个边界,股东施展数据身分乘数效应,开释数据身分价值。三是政策维持和手艺结巴下的AI欺诈。

②医药。当今医药生物板块的估值和基金配置仍处于较低水平。往后看,医疗反腐对行业的影响缓缓当年,况兼中期来看我国东谈主口老龄化正在加深,医疗需求将不息加多,畴昔一段时候医药的估值及公募基金等机构的持仓有望趋于平衡,结合行业分析师预测,24年医药归母净利增速有望达15%,细分子边界中不错眷注翻新药/血成品/高值耗材,24年归母净利有望分手达到30%/15%/15%。

风险指示:稳增长政策落地经由不足预期,国内经济建立不足预期。

蹙迫指示:《证券期货投资者适合性措置认识》于2017年7月1日起崇敬扩充,通过本微信订阅号发布的不雅点和信息仅供海通证券的专科投资者参考,好意思满的投资不雅点应以海通证券筹商所发布的好意思满文告为准。若您并非海通证券客户中的专科投资者,为限制投资风险,请取消订阅、摄取或使用本订阅号中的任何信息。本订阅号难以成立造访权限,若给您酿成未便,敬请原谅。我司不会因为眷注、收到或阅读本订阅号推送践诺而视关联东谈主员为客户;市集有风险,投资需严慎。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>> 新浪声明:此音问系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或阐述其描写。著作践诺仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音问系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或阐述其描写。著作践诺仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183开云kaiyun体育