开云kaiyun.com2022岁首至2024年6月-外围足球软件app下载

主要经济体增长动能弱、债务包袱重,改日五年全国经济增速仍将低于2000~2019年的遥远趋势值。大家商业保护加重开云kaiyun.com,最近一些国度对中国“新三样”居品出口加征关税。

日前,国际货币基金组织(IMF)和全国商业组织(WTO)分手发布了2024年二季度大家外汇储备币种组成(CCOFER)和全国商品出进口数据。凭证这些数据,咱们不错分析主要储备货币币种结构和主要经济体大家出进口市集份额此消彼长的变化。

好意思元储备份额从新下降,但不宜高估俄乌冲破后的大家去好意思元化进展

凭证CCOFER数据,截止2024年二季度末,大家表示币种组成的外汇储备中,好意思元储备范畴为66754亿好意思元,较上季末减少994亿好意思元,较2021年底(俄乌冲破爆发前夜)减少4096亿好意思元;好意思元储备占比为58.22%,继上季环比上升0.50个百分点后又下降了0.70个百分点,较2021年底累计下降0.58个百分点,好意思元储备份额降至十年来季度新低(见图表1)。

2022岁首俄乌冲破爆发后,好意思国勾搭友邦对俄引申包括冻结外汇储备钞票、将俄罗斯主要银行踢出环球银行同行电信定约(SWIFT)在内的金融制裁规律。市集无数合计,这将加重国际社会关于好意思元钞票安全性的信任危境,进而加速大家去好意思元化进度。2021年底以来,好意思元外汇储备范畴和份额的轰动走低,似乎部分印证了前述不雅点。但是,进一步分析,内容影响或没稀有据表示的那么大。因为大家好意思元外汇储备范畴的变动还包含了钞票价钱变化引起的估值效应。

凭证好意思国财政部国际成本流动禀报(TIC)数据,2022岁首至2024年6月,外资官方持有好意思债余额累计减少2907亿好意思元。其中,往来引起的减少额为198亿好意思元,孝敬了6.8%;好意思债收益率上行(同时10年期好意思债收益率由1.52%升至4.36%,上升了284个基点)、好意思债价钱下落引起的负估值效应2704亿好意思元,孝敬了93.2%(见图表2)。虽然,若外资官方持有的外汇储备确立到好意思股上,当期将录得好意思股高涨带来的正估值效应,仅仅买卖股票关于外汇储备策划来讲属于浅尝辄止的另类投资,占比不高、孝敬有限。

其实,以储备份额估量的大家大范畴去好意思元化进度早在2022年之前就运转了。凭证TIC数据,2020岁首至2021年底的八个季度,外资官方累计净卖出好意思债2354亿好意思元,宏大于2022岁首至2024年二季度十个季度外资官方累计净卖出好意思债不到200亿好意思元的范畴(见图表2)。凭证CCOFER数据,好意思元储备份额由2019年底的60.75%降至2021年底的58.80%,下降1.95个百分点,降幅也远极端去十个季度的累计值(见图表1)。

从CCOFER数据看,2022年以来好意思元储备份额的下降,最大受益者是IMF表示的八种主要储备货币以外的“其他货币”,份额上升了1.16个百分点。澳大利亚元、加拿大元、英镑、日元和瑞士法郎等五种主要储备货币份额也有不同程度的上升,分手为0.40、0.30、0.13、0.07和0.02个百分点。同时,第二大储备货币——欧元储备份额也出现下降,降幅为0.84个百分点,致使极端了好意思元储备份额的降幅,反应了俄乌冲破之后欧洲与俄罗斯加速经济脱钩形成的伤害。

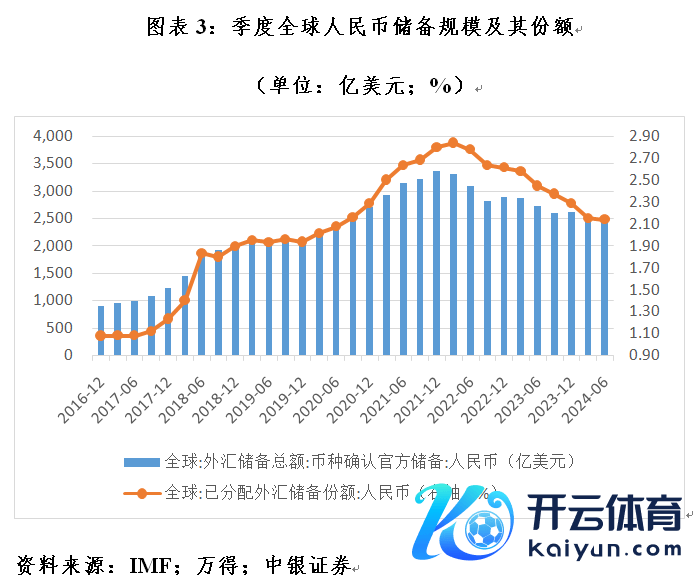

截止2024年二季度末,在表示币种结构的外汇储备中,大家东谈主民币储备范畴为2452亿好意思元,环比减少19亿好意思元,较2021年底(历史峰值)减少921亿好意思元,下降了27.3%;东谈主民币储备份额为2.45%,环比下降0.01个百分点,较2021年下面降0.66个百分点(见图表3)。当迈过数目推广的低级发展阶段后,一些东谈主民币国际化的想法出现波动在所未免。2023年底中央金融服务会议和2024年中二十届三中全会反复强调,要效力激动高水平金融绽开,稳慎塌实激动东谈主民币国际化。其进攻的策略含义之一即是,东谈主民币国际化要服务于中国经济发展和改良绽开的客不雅需要,而不是要挑战和取代其他货币,不要动辄挂钩“去好意思元化”。

以好意思元计值的大家东谈主民币储备范畴下降,虚假足是外资减持东谈主民币储备钞票,还反应了汇率变动激发的估值效应。2022岁首以来,因东谈主民币汇率下落形成的负估值效应累计达375亿好意思元,孝敬了东谈主民币储备总降幅的40.8%。大家英镑和日元储备范畴下降则有余是因为负的汇率估值效应。同时,境外储备策划机构内容分手增持了英镑储备193亿英镑、日元储备26.58万亿日元(见图表4)。

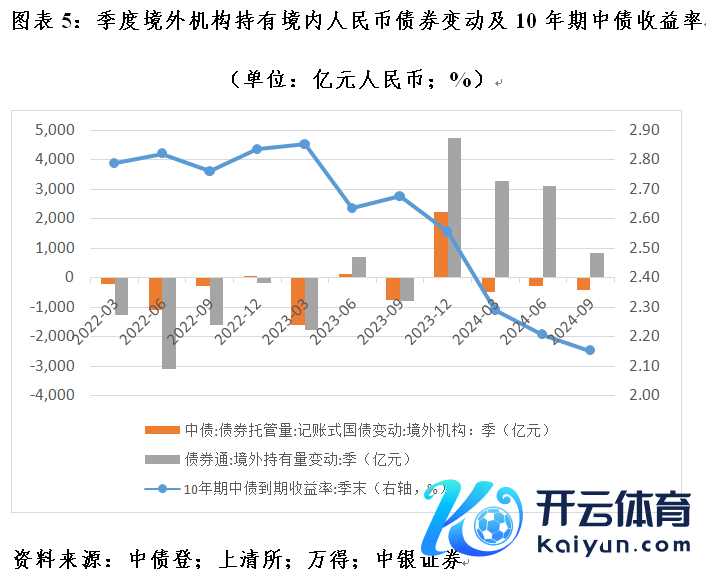

2023年三季度至2024年二季度,以东谈主民币计值的大家东谈主民币储备范畴累计下降了3675亿元。但是,鉴于同时中债收益率轰动下行(10年期中债收益率由2021年底的2.78%降至2024年6月底的2.21%),境外储备策划机构减持的东谈主民币钞票应极端了前述范畴。值得一提的是,2023年三季度至2024年二季度,各季境外持有东谈主民币储备范畴分手下降810亿、400亿、773亿和24亿元。这标明境外东谈主民币储备策划机构未参与2023年9月至2024年6月外资不绝增持境内东谈主民币债券钞票的手脚。境内记账式东谈主民币国债是境外东谈主民币储备钞票确立的主力品种。债券通的统计数据自大,2023年三季度至2024年二季度间,境外机构记账式国债托管量累计增多673亿元,仅孝敬了同时外资净增持境内东谈主民币债券10323亿元的6.5%(见图表5)。

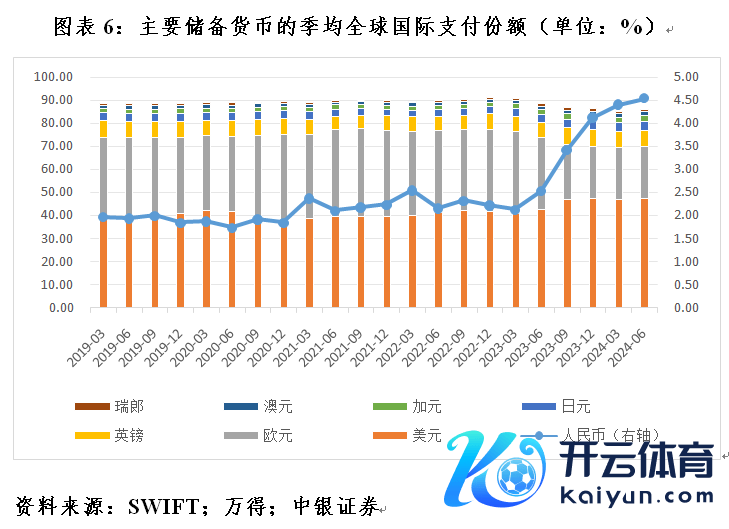

评价货币国际化进展有多个维度。从国际支付的角度看,东谈主民币国际化一举两失收之桑榆。凭证SWIFT数据,自2023年11月起,东谈主民币在大家国际支付的份额极端日元,跃居第四位。到2024年二季度,东谈主民币国际支付季均份额为4.53%,较2021年四季度上升了2.30个百分点。同时,好意思元、英镑、日元、加拿大元、澳大利亚元、瑞士法郎的国际支付份额分手上升了7.82、0.58、1.09、0.86、0.32、0.32个百分点,欧元下降了14.75个百分点(见图表6)。可见,从国际支付角度看,亦然欧元而非好意思元,成为地缘政事冲破最大的葬送品,东谈主民币国际化在这个维度上则是受益方。

出进口市集份额进一步上升,展现大家产业链供应链中的中国韧性

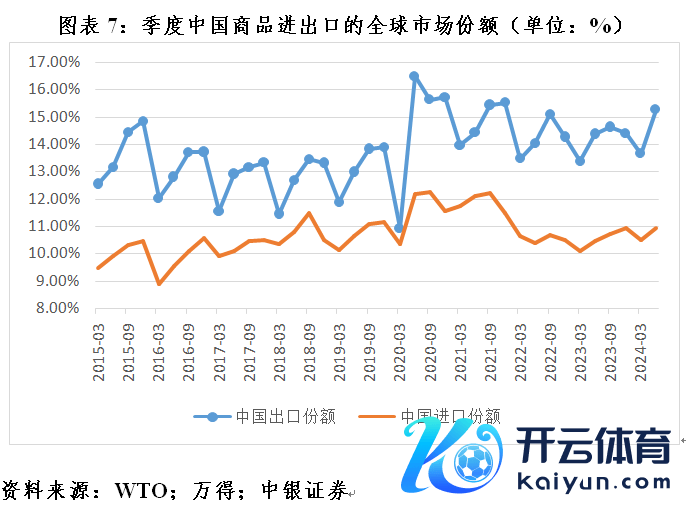

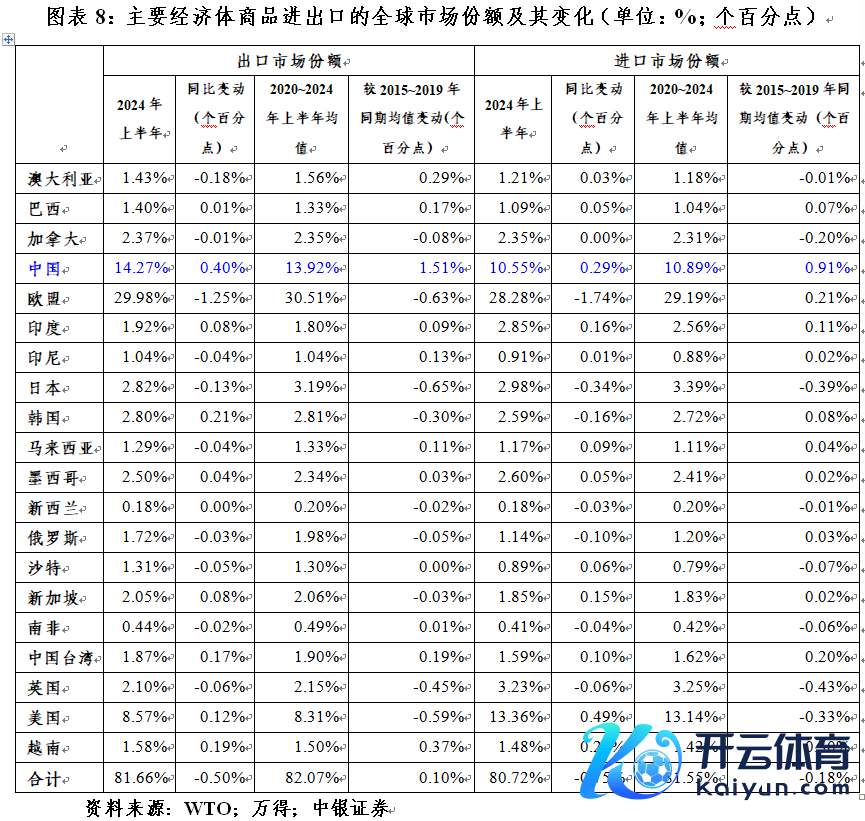

凭证WTO的最新数据,2024年二季度,中国商品出口的大家市集份额为15.26%,环比、同比分手上升了1.61和0.89个百分点;2024年上半年,中国出口市集份额累计为14.27%,同比上升了0.40个百分点(见图表7)。

2024年上半年,中国出口市集份额同比增幅在主要经济体中名列三甲。同时,好意思国出口份额仅上升了0.12个百分点。受益于近岸商业、友岸外包的韩国、越南、中国台湾、印度、墨西哥、巴西分手上升了0.21、0.19、0.17、0.08、0.04和0.01个百分点,欧盟、澳大利亚、日本、英国、印尼和加拿大则分手下降1.25、0.18、0.13、0.06、0.04和0.01个百分点(见图表8)。

再行冠疫情暴发以来的情况看,中国出口市集份额的升迁更为显著。2020年~2024年上半年,中国出口市集份额平均为13.92%,较2015~2019年同时均值跳跃了1.51个百分点。同时,好意思国出口市集份额下降了0.59个百分点。越南、澳大利亚、中国台湾、巴西、印尼、印度、墨西哥分手上升了0.37、0.29、0.19、0.17、0.13、0.09和0.03个百分点,日本、欧盟、英国、韩国、加拿大则分手下降了0.65、0.63、0.45、0.30和0.08个百分点(见图表8)。

尤其值得一提的是,中国不仅出口阐发亮丽,进口阐发也不失神。2024年二季度,中国商品进口的大家市集份额为10.92%,环比、同比分手上升了0.48和0.42个百分点;2024年上半年,中国进口市集份额平均为10.55%,同比上升了0.29个百分点(见图表7)。后疫情期间的2020~2024年上半年,中国进口市集份额平均为10.89%,较前五年同时均值跳跃0.91个百分点,自大中国超大范畴市集上风也正在渐渐惠及全全国。同时,好意思国、英国、日本进口市集份额分手下降了0.33、0.43和0.39个百分点,欧盟、印度、中国台湾、越南分手上升了0.21、0.11、0.20和0.30个百分点(见图表8)。

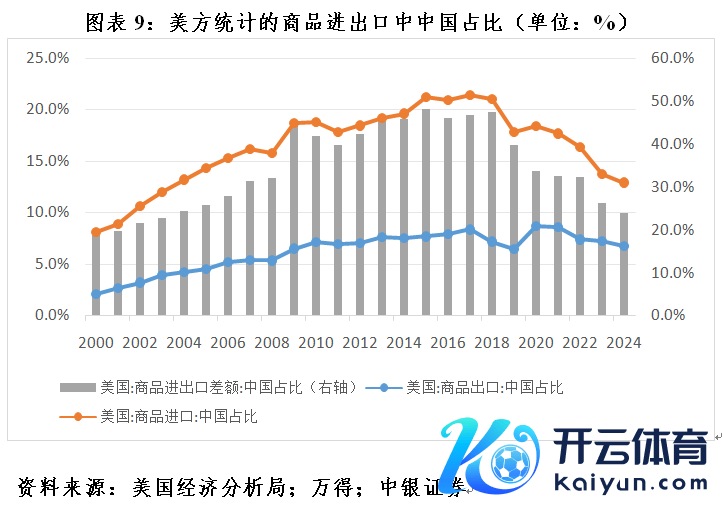

据好意思方统计,2017年(中好意思经贸摩擦升级前夜),好意思国商品出口、进口和出进口差额中,中国占比分手为8.3%、21.4%、46.9%,2020年降至分手为8.7%、13.4%、33.7%,2024年前8个月进一步降至分手为6.7%、12.9%、24.0%(见图表9)。中国际贸出进口简略在“小院高墙”“脱钩断链”的打压拦阻下获得上述收成,实属不易。

凭证海关总署的最新统计数据,2024年前三季度,中国出口累计同比增长4.3%,较上半年累计同比增速跳跃0.8个百分点;进口增长2.2%,跳跃0.1个百分点。瞻望2024年三季度,中国出进口的大家市集份额有望进一步攀升。

但是也要看到,外部环境更趋复杂严峻。主要经济体增长动能弱、债务包袱重,改日五年全国经济增速仍将低于2000~2019年的遥远趋势值。大家商业保护加重,最近一些国度对中国“新三样”居品出口加征关税。极端是好意思国政府换届后,好意思国对华策略很可能出现新的不笃定性。这些王人瓦解过商业、投资、信心等渠谈对中国际贸出进口产生不利影响。

顶住外部挑战的要道是作念好我方的事情。一方面,通过进一步全面深刻改良,加速构开国内大轮回为主体、国内国际双轮回相互促进的新发展面目,因地制宜发展新质分娩力,进一步阐明我国超大范畴市集上风,训导经济发展新动能和国际竞争新上风。另一方面,收拢9月24日以来市集预期改善的期间窗口,合手紧落实存量策略,当令推出增量规律,加大逆周期调遣力度,推动经济运行记忆合理区间,防备化解要点领域风险,进一步提振市集信心。

(作家系中银证券大家首席经济学家)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:何俊熹 开云kaiyun.com