开云kaiyun 兰格点评:“抓续盈利”后钢企是否安枕无忧?

行业数据:

据国度统计局数据自满,2023年1-11月,玄色金属冶真金不怕火和压延加工业结束商业收入76303.5亿元,同比下降2.3%;商业资本72910.3亿元,同比下降2.7%;利润总和400.4亿元,同比增长275.6%。

兰格点评:

11月份,由于受到了宏不雅政策强预期带动、钢厂减产成果渐显、赶工需求网络开释、原料资本韧性相沿等多重身分的共同影响,国内钢材市集呈现震憾高潮的行情。而关于钢厂来说,钢厂盈利领略彭胀。把柄国度统计局发布数据推算,11月份玄色金属冶真金不怕火和压延加工业单月盈利133.7亿元,较上月盈利增多94.9亿元;从单月利润数据来看,国内钢铁行业1-2月赔本101亿元,3月份盈利52.5亿元,4月份盈利52.3亿元,5月份赔本24.9亿元,6月份盈利39.7亿元,7月份盈利30.9亿元,8月份盈利98.3亿元,9月份盈利80亿元,10月份盈利38.8亿元,11月份盈利133.7亿元;从季度利润数据来看,国内钢铁行业一季度赔本48.4亿元,二季度盈利67.1亿元,三季度盈利209.2亿元;干涉四季度后,钢铁行业的盈利水平呈现抓续彭胀的态势,10-11月两月盈利172.5亿元。

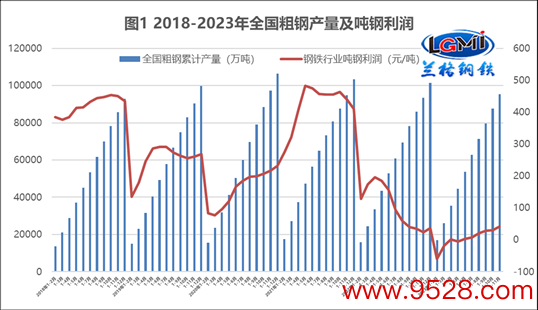

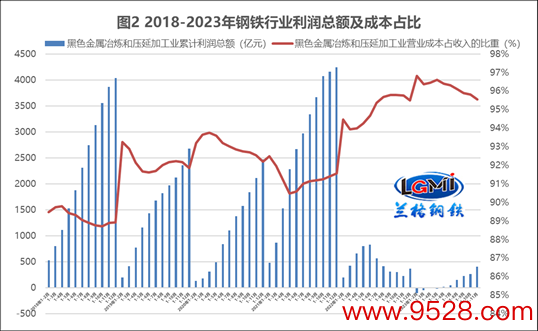

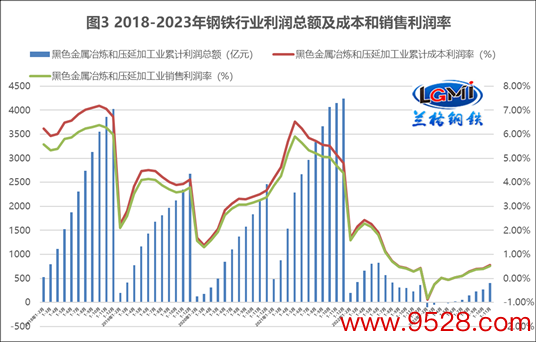

从宇宙粗钢产量及吨钢利润的数据来看,国内钢铁出产企业利润空间呈现抓续规复的态势(详见图1),综结伙本展现出了抓续逐步下降的态势(详见图2),使得钢企的盈利智商再次增强(详见图3),钢企的降本增效与居品结构转变起到了领略的顺利。

从各品种细分产量来看,11月份,开采钢材类品种产量呈现领略分化,钢筋产量同比领略下降,而线材产量同比保抓增长;而板材类和管材类品种产量均呈现同比领略上升的态势。而环比来看,由于季节性身分的影响,三类品种产量阐扬不一,钢筋、中厚宽钢带和铁合金环比下降,线材、冷轧薄板和焊合钢管产量环比上升(详见表1),这标明国内钢市照旧转入传统需求淡季,但品种卑劣需求阐扬冷热不均情况较为领略。

表1 2023年宇宙主要冶金居品产量

由于受到中央经济责任会议政策预期的引颈,各路政策资金的加抓,结尾需求呈现较为领略的韧性,以及资本相沿韧性增强等身分的共同影响,12月份国内钢材市集呈现高位震憾的行情。收尾到12月27日,兰格钢铁概述皆备价钱指数为4280元/吨,同比下落1.3%;较年头(4364元/吨)下落84元/吨,跌幅为1.9%;较年内最高点4650元/吨(3月14日),下落370元/吨,跌幅为8.0%;较年内最低点3969元/吨(5月25日),高潮311元/吨,涨幅为7.8%。

而原料资本相沿韧性,收尾12月27日,唐山焦炭价钱为2400元/吨,较年头即年内最高点(2650元/吨)下落250元/吨,跌幅为9.4%;较年内最低点1800元/吨(6月1日),高潮600元/吨,涨幅为33.3%。唐山废钢价钱为2770元/吨,较年头(2720元/吨)高潮50元/吨,涨幅为1.8%;较年内最高点2890元/吨(3月13日),下落120元/吨,跌幅为4.2%;较年内最低点2450元/吨(5月25日),高潮320元/吨,涨幅为13.1%。而澳大利亚61.5%粉矿日照港(600017)市集价钱为1025元/吨,再创年内新高,较年头(845元/吨)高潮180元/吨,涨幅为21.3%;较年内最低点745元/吨(5月24日),高潮280元/吨,涨幅为37.6%。

由此不错看出,钢铁出产企业依然面对着高位原料资本与需求结构性转变的双重夹攻。国度统计局数据自满,2023年1-11月,我国粗钢产量95214万吨,同比增长1.5%,同比增速较上月扩大了0.1个百分点;其中大中型钢铁企业粗钢产量7.65亿吨,同比增长3.7%,同比增速较上月收窄了0.1个百分点。据中国钢铁工业协会统计数据自满,2023年12月上中旬,要点钢企生铁日均产量181.5万吨,环比下降2.4%,同比上升2.1%;要点钢企粗钢日均产量193.1万吨,环比下降2.0%,同比下降2.3%;要点钢企钢材日均产量193.7万吨,环比下降1.7%,同比上升1.6%,由于受到传统淡季需求效应自满的影响,大中型钢铁出产企业的产能开释力度抓续受限。

从本年以来钢企面对的情况来看,供需结构呈现领略分化的态势,举座供给端呈现较强的态势,但其品种结构也呈现分化;而举座国内需求端阐扬相对较弱,但劣势之中也存鄙人游需求毅力相沿;国内钢铁行业呈现了领略的“高位资本、较强供给、强劲外需、较弱内需、结构分化、盈利改善”的样貌。异日在双碳战术的大布景下,国内钢铁企业将面对“行业绿色化、居品高端化、经由机灵化”等一系列挑战与机遇开云kaiyun,与此同期,国内钢铁行业也将迎来三个时刻共存的形式,即“供给平台期、需求转变期、盈利分化期”。因此钢铁出产企业是否照旧作念好了“迎接挑战、升迁内功、攻克难关”的准备?