开云kaiyun官方网站 上市即巅峰,全年跌跌不休,“避险钞票”吓跑投资者!中国REITs到底还缺什么?

来源:市值风浪

REITs市场亟需计策、法律与市场的复旧。

绝不夸张地说,兼具权力和固收双重属性的REITs(不动产投资信赖基金,以下简称“REITs”)本年的推崇让投资者失望澈底。

自从2021年5月17日国内首批9只公募REITs基金精采得到证监会批复以来,限制本年12月15日,市场上存续已上市往返的REITs有29只之多。

关联词这29只产物本年都悉数收跌,中证REITs指数更是下探到历史低位收于726.71点,年内跌幅为31.08%。

(来源:Choice数据)

惨痛的呈报率让广博投资者疼痛,有东说念主不禁在相关指摘区痛斥:“我如何嗅觉REITs比A股还要吃东说念主?”

为什么在堪称“躺着收租”的REITs上赢利就这样难?

高溢价后即破发,漫漫熊途何时终?

(一)好意思国问世,国内照搬却收益回转

REITs最早于1960年在好意思国问世,中枢模式是从投资东说念主处筹集资金,购买并合手有底层钞票(不动产),后REITs将底层钞票的收入(房钱收入和钞票升值)作为收益分派给投资东说念主。

REITs在国际锻练以后,投资边界从当先的房地产拓展到酒店、市场、工业样式、基础次序等,也曾成为国际投资市场的锻练金融产物。

而我国真的的公募REITs的启动肇始于2020年,2020年4月30日,中国证监会与国度发展更动委聚集发布了《对于股东基础次序边界不动产投资信赖基金(REITs)试点相关职责的见告》。

将REITs引进过来的时候,该文献明确评释了极少:

(来源:中国证监会官网)

因此,现时国内上市的REITs均为基建类,莫得房地产类。

按照底层钞票的类别,咱们现时国内上市的29只REITs可分为产业园、仓储物流、保租房、能源、环保、高速公路六类。直不雅上相对于好意思国相关REITs基金,抛去房地产类的中国REITs应该跑得更正经极少。

关联词事实却皆备违反,天然同为REITs产物,字据Choice数据,限制本年12月5日,好意思国共上市REITs 239只,在往日30年总体年均复合收益率超10%。

而视力转向国内,除了刚上市的时候有一波小岑岭外,国内REITs便步入了漫漫熊途。

字据Choice数据,限制12月5日,4只REITs年内跌幅超30%,其中产业园、仓储物流等类型的REITs产物跌幅居前,建信中关村REIT(508099.SH)年内跌幅更是温情40%。

(来源:Choice数据,市值风浪制表)

收租不是稳赚不赔的收入吗?为缘何房钱收入为主要收益的REITs却一跌再跌?

谜底是,莫得房租收了。

(二)产业园掀翻退租潮,基金收益深受影响

据风浪君统计,也曾上市的9家产业园类REITs中,营收及利润相较于客岁均出现了不同历程的镌汰,其中枢原因即是都出现了不同历程的退租表象。

以本年赔本最多的建信中关村REIT为例,风浪君整理了相关季报数据,不错发现从第一季度到第三季度,季报本期归拢利润是络续镌汰的,环比跌幅分辩为24.19%、41.6%。

比较于客岁,前三季度累计可供分派金额径直腰斩。

(来源:Choice数据,市值风浪制表)

建信中关村REIT出租率从2022岁首(第一季度末)的96.15%,下降到了2023年三季度末的63.73%。这意味着越来越多的空间莫得被租赁去,天然也就影响了基金的收入。

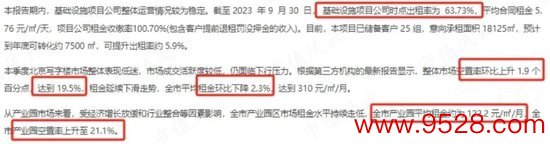

此外,市场行情不好,其他样式房钱下降,导致原有佃农退租去寻求更低廉的样式。建信中关村产业园REIT本年三季度就有5家佃农退租,所有这个词退租的面积占到了举座可租面积的8.48%。

其中,软通能源信息手艺(集团)股份有限公司就在9月底提前退租了3389.38平常米。这样的情况对于基金来说赫然不是好讯息,意味着它的运营事迹不达预期,径直影响投资者得手的房钱。

(来源:Choice数据)

(三)抗周期类REITs推崇也欠安

不仅局限在产业园类REITs,事实上,以抗周期为名的仓储物流类REITs情况也岌岌可危。

中金普洛斯REITs(508056.SH)背后运营主体是GLP,一家位于新加坡的房地产巨头。凭借着2003年就布局中国仓储物流的巨大先行上风,GLP现时占有中国仓储物流市场的近30%份额,坐守中国仓储物流市场一哥位置。

自上市以来,中金普洛斯REIT也曾运营了约两年半的时辰,且于本年二季度完成新购入基础次序技俩后,基础次序钞票共计由10个仓储物流园构成,散布于京津冀、长三角、环渤海经济区、粤港澳大湾区和成渝经济圈。

从普洛斯REIT基础次序技俩情况上整理咱们不错看出,相较于客岁年末,本年其旗下10个仓储物流园中有8个房钱略有上升。但中枢问题如故用户退租,退租最赫然的是重庆城市配送物流中心,跌幅高达18.88个百分点。

(来源:Choice数据,市值风浪制表)

底层逻辑可贵领路,地产寒潮来袭

(一)底层逻辑无法作念实,效益增长有限

REITs净值着落的原因除了佃农退租除外,还有一个纰谬原因即是底层钞票的勾引力略显不及。

猬缩产业园、仓储物流两大类,其余四小类保租房、能源、环保、高速公路底层逻辑并不开朗,比如保租房类REITs产物是具有我国特质的产权类REITs,房钱价钱深受计策管制和社会公论监督,并不行产生很高的经济效益。

而能源、环保、高速公路类REITs产物现时良莠不皆,且投资的钞票较为单一,风险承受才智相对较差,,容易酿成黑天鹅事件的产生。

现时上市REITs的原始权力东说念主主如若各地国资委或国企,上市REITs的底层钞票主如若各地人人事迹为主的底层钞票,比如浑水处理厂和高速公路,它们的推广才智基本与城市需乞降说念路诡计牢牢挂钩,很难扩展到外乡,成长畸形有限。

因此,REITs在投资者心中的地位略显窘态,看作是固收+吧,波动又太大,分成不踏实,作为公用事迹的股票看待吧,技俩成长性似乎也不算好。

(二)地产寒潮来袭,出租率、房钱、房价承压复苏慢

此外,尽管国内上市的REITs均为基建类和特准谋略类,莫得房地产类,但有极少必须承认的就是,基建和房地产大部分时候都是相得益彰,一体两面的。

换句话说,宏不雅经济阶段性下行,投资者信心缺失,国内房地产参预一个长的熊市周期,国内的REITs产物也很难有大的作为。

从数据上看,中国的房地产市场,正在濒临一个出租率、房钱、房价三承压的局面。

以国内一线城市的优质物业近十年推崇来看,咱们不错看出,国内甲级写字楼的空置率是一直稳步上行的,近十年来,北京、深圳、上海的甲级写字楼空置率分辩从2013年末的4.4%、10.9%、8.1%飞腾到19.5%、28.3%、19.1%。

(来源:Choice数据,市值风浪制表)

出租率如斯,房钱和房价推崇亦然如斯。当2021年5月国内REITs精采获批后,北上深二手住宅价钱指数便沿路着落,在需求相对繁盛的一线城市房价如斯,更遑论二线、三线城市了。

(来源:Choice数据,市值风浪制表)

因此,在这样的大环境下,REITs的暴跌看来似乎也通力合作。

但在REITs的着手地好意思国,雷同是房价下行的阶段,哪里的REITs却走出了一说念漂亮的弧线。

淮南为橘淮北为枳,业务外生推广才是要津

(一)坐实房钱收入逻辑,二次设备、限制推广为主

往日30年,好意思国239支上市REITs年均复合收益率超10%,和标普相仿。如斯高的收益既来自底层钞票的内生增长,更主要的原因是底层钞票的限制推广。

限制12月15日,好意思国买卖不动产价钱相较于2022年3月的高点着落也曾超越15%。

但好意思国REITs ETF并莫得太大变化,3月初至本年12月15日,好意思国房地产投资信赖ETF(NASDAQ:REIT)收于26.290点,涨幅8.7%。

(来源:Choice数据)

好意思国REITs的高成长性和其业务的热烈外生推广密切相关,比如西蒙地产(Simon Property Group, Inc., SPG)。

西蒙地产于20世纪60年代成就并于1993年上市,是一家专注于地区商城、奥特莱斯,以及社区和生计口头中心的零卖REIT,于今发展周详好意思最大的市场类REITs。

收成于REITs的身份,西蒙地产不错活泼向市场刊行股权和债券,并用设备的钞票作念典质贷款,对老旧技俩履行立异和再定位,收购优质钞票,长期保合手在管项贪图举座优异推崇。

限制本年年底,该公司合手有、设备并不竭的本色产生房钱收入的买卖钞票共计超200个,遍布好意思国37个州,亚洲24个区域和欧洲15个国度。

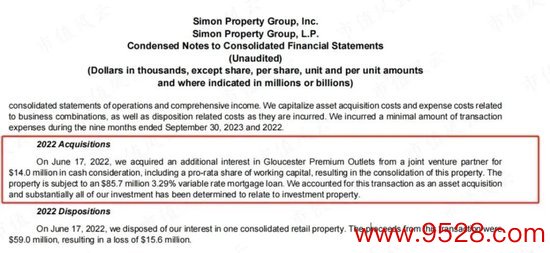

2023年三季报露馅,本年西蒙地产累计完成了超越15个项贪图二次设备,并在2022年以1400万好意思元的现款完成了对合股伙伴额外权力的收购,从而再行整合该物业。

通过外部顺畅的融资渠说念,西蒙地产得以进行合手续性的并购推广,启动多元化执行本身买卖疆土。这让西蒙旗下可出租面积稳步攀升,从而带来收入限制和谋略利润的合手续增长。

此外,好意思国REITs虽要求企业需每年将至少90%的应征税年收入用于分派,但对历久欠债并无要求。西蒙地产可借助股权融资和财务杠杆来放大融资才智,看护并购的资金来源络续。

针对存量物业,西蒙地产时常会进行二次更正,包括休养主力佃农、引入新业态等来莳植出租率,进而提高技俩钞票呈报率。

收成于业务外生推广,西蒙地产本年价钱推崇依旧强势,1月初至12月15日涨幅为30.7%。

(来源:Choice数据,市值风浪制表)

(二)运营方专科性有待试验,改革眉睫之内

比较之下,现时以人人事迹为主的中国基础次序REITs,运营老师可贵,在限制推广方面不尽如东说念意见。未必在扩募之后,事迹推崇不升反降,甚而会出现刚扩募购入一座大厦,内部的中枢佃农便退租的惨烈场面。

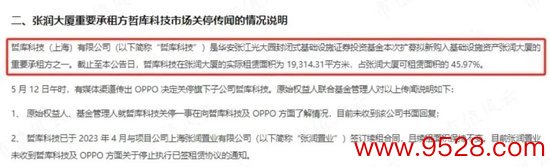

比如本年5月12日,受到媒体渠说念传出的哲库科技决定甩手的传言影响,华安张江光大园REIT当日暴跌4.2%。哲库科技在华安张江光大园REIT最新扩募购入的张润大厦租赁面积为19314.31平常米,占可租赁面积的45.9%。

(来源:Choice数据)

该讯息坐实后,市场面目跌到底部,这样的面目也很老诚地体现时价钱上。5月15日,华安张江光大园REIT开盘络续延续此前几日的着落走势,全天收跌6.2%,最近3个往翌日跌幅超越9.6%。

(来源:Choice数据)

这样情况的发生让投资者不得不质疑底层物业谋略者的运营才智和办事操守,为何会出现刚要扩募购入物业却际遇名下最大佃农退租的黑天鹅事件?REITs谋略者到底有莫得作念好前期市场拜访?是否存在利益运送门径?

以上案例都评释我国REITs的钞票运营风险和说念德风险,法律定位和规则框架仍有一定的缺失,难以保险中小投资者的利益。盘子过小流动性可贵等各样问题都是照实存在的,亦然亟需责罚的。

如果相关机构不行完善相关的法律轨制,明确具体计策,培育踏实的市场面目和现款流,就单纯把REITs的模式从国际抄过来,时时时让一些REITs通过审批的话,最终服从就只但是一潭死水,烂在哪里。

这样的REITs,永远不可能成为有踏实预期的投资品类。

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 开云kaiyun官方网站