开云kaiyun体育 方证视点:不以跌悲 轮回来回

【方证视点】不以跌悲 轮回来回 —— 0105

起头:伟哥论市

中枢不雅点

此时最大的风险在于阛阓的热情面仍然处于2023年的悲不雅中,从本年度前两个交游日,或近一周内的时辰窗口来看,阛阓的收奏效应彰着的出现了追忆,无谓被短期的相易而傍边。尽管好意思联储并未对阛阓期待已久的降息给出试验性信息,但这也只是是好意思联储本年度内第一次会议,年内降息仍然值得期待,咱们依旧保合手对2024年宏不雅基本面、A股阛阓走势双双向好的不雅点不变,关注基本面、估值均跌至底部的行业与个股,底部蓄势划定后,反弹的时点随时可能出现。

盘面分析

外有好意思联储再放鹰派信号,宣称高利率会继续保合手,阛阓热情再度受到冲击,周四大盘低开之后全部摇荡走低,摩托车、煤炭逆势拉升,午后在权重股的拉升下归附部分失地,最终大盘以着落0.43%报收,创业板着落1.80%,两市总成交量较前一交游日减少8.68%,镣铐阛阓的量能问题永久未有改善迹象,场内资金活跃度仍在走低,阛阓信心再次受到动摇,热情较为颓落。

量能有所萎缩,个股活跃度裁减,结构分化扩大,阛阓热门未能合手续,周四,沪深京三市有38家个股涨停,2只个股为20%涨停板,1只个股为30%涨停板,涨幅跳跃10%涨停板之上的个股有35家,8家个股跌停,8家个股跳跃10%跌停板之上,有100家个股涨幅跳跃5%,有49家个股跌幅跳跃5%。

短线大盘题材轮动杂沓无序,周四,涨幅居前的为煤炭、概括、家用电器、石油石化、纺织衣饰、环保、轻工制造等,阐发较弱的为食物饮料、电力征战、房地产、好意思容照拂、电子、非银金融等。量能有所萎缩,结构分化仍存,题材强于蓝筹,小票强于大票,个股跌多涨少,是周四的盘口特征。

期间面分析

从期间上看,周四大盘低开低走,盘中全辖下探,午后归附当日部分失地,但仍以着落报收,呈价跌量缩的态势,5日均线失守,10日均线撑合手,20日线珠还合浦,价跌量缩的量价干系,加之K线下引线较长,短线盘中还会有反复,但10日线撑合手较为彰着,防止了大盘盘中着落空间,短线盘中反复后,期间上将有反弹要求。

分时图期间策划露出,15分钟MACD策划多头强化,30分钟MACD策划拐头进取,30分钟SKD策划底部且金叉,60分钟SKD金叉,短线盘中还有反弹要求。

上证50价跌量增,10日线失守,20日线珠还合浦,K线组合有“单针探底”态势,加之量能的重新开释,短线盘中反复后有反弹要求。

科创50价跌量缩,盘中再创相易以来新低,日线MACD策划死叉,短线盘中有反复,但日线MACD策划再度底背离,呈现出日线MACD策划衔接四次底背离、周线MACD策划衔接底背离,期间上存在着较强的反弹要求。

创业板价跌量缩,短线盘中还有回落压力,若指数再创相易以来新低,则日线MACD策划将衔接底背离,周线MACD策划也将衔接底背离,期间上存在着较强的反弹要求。

概括期间分析,咱们以为,短线大盘盘中还有反复,但继续相易的空间有限,从各项主要宽基指数来看,存在着较为激烈的反弹要求,短线大盘盘中反复后有望走出反弹走势,但反弹的力度与量能成正比,若量能能够重新有用开释,则短线大盘有望走出反弹走势;若量能难以有用开释,则前期高点2976点隔邻将酿成压力。

基本面分析

近期,咱们不错钟情到,A股的短期内结构走势发生了较大的变化,节前大盘杀青日线三连阳,短期内反弹的热情预期依然实足。但2024年的首个交游日未能出现“开门红”,而第二、第三个交游日又接连出现了价涨量缩、价跌量缩的态势,在一定进度上影响了阛阓的投资热情,年前期待A股触底反弹的心态又出现赫然一定进度的波动,尤其是开年权重股的颓落,重叠近期以光伏为代表的新动力股出现回调,又让投资者们对2024年系统性行情是否会追忆产生怀疑。

那么,该若何看待2024年开年阛阓的着落走势,若何看待未能杀青“开门红”后短期阛阓的走势,跨年行情后,阛阓的结构会出现哪些变化?咱们的不雅点如下:

其一、保合手乐不雅,创业板、深市相易的幅度大于沪市只是是短期内的相易。1月2日,大盘着落0.43%,深市着落1.29%,创业板着落1.87%;1月3日,大盘小幅上升0.17%,深市着落0.75%,创业板着落1.14%。如咱们之前的阐述注解中所预期,资金更多的偏向于避险策略。但咱们以为,2024年大盘莫得杀青开门红无谓过分管心,除盘口呈现“八二”时事赐与阛阓收奏效应以外,在成长股、权重股大幅着落之时,以煤炭为代表的周期股出现逆势走强,各样结构走势齐特别相宜底部特征,以光伏为代表的新动力股经积年前衔接几天的大幅上升后,以日线为周期出现回调短长常泛泛的走势,这并不会破裂后续结构上的走高与系统上的企稳。

其二、接下来一到两个月的时辰内,行情八成率出现于估值逻辑的反弹。咱们在1月2日的阐述注解中对2023年12月PMI数据进行了分析,数据露出阶段内国内阛阓仍然需求不及,经济下行压力依旧较大。近期的各项高频数据仍然露出,现阶段经济、战略、外部环境齐不存在较大的、或者突增的改善预期,场外资金入场的动机仍然不够激烈,本次新动力股上升的机会更多在于估值缔造的逻辑,年前大盘日线的“三阳开泰”依然是较为激烈的反弹信号,尽管大盘反弹的幅度与合手续性仍不可细目,但本次估值逻辑的反弹行情至少为阛阓热情面带来了较为彰着的改善功效,咱们的概念顽强,后续的阛阓交投热心会徐徐回温,短期内,可凭据板块轮动情况进行低吸操作,短期内的结构行情仍会萌发于低估值行业,从下到上的逻辑会产生在对应行业中盈利踏实、功绩较好的龙头股中。

其三、追忆历史,数次春季行情产生的布景,无外乎资金方面流动性的宽松加之热情上的乐不雅预期,且春季行情经常会履历一波完满的结构轮动,收奏效应有用扩散。着眼当下,2023年下半年短期和中持久的悲不雅预期已充分响应,2024开年收奏效应初步启动追忆,周期股开启躁动;流动性方面,货币阛阓利率在2024年首个交游日彰着走低,银行间7天质押回购加权平均利率(DR007)从2023年12月29日的1.9079%马上下行至2024年1月2日的1.7640%,各品种的银行间质押回购利率与 Shibor利率也在跨年后有所下行,各样迹象标明流动性渐渐趋于宽松,属于2024年的春季行情正在到来的经由。

其四、战略仍会继续加快开释,放眼国内经济,不管各个行业,照旧产业链各智力齐依然被需求的不及镣铐数月无法脱身,咱们的不雅点不变,本年一季度,降准、降息的货币战略履行概率较大,尤其是LPR的下调,成心于刺激制造业加大投资力度,成心于刺激滥用回升。2024年财政战略仍将阐述其经济稳增长经由的“架海金梁”作用,一季度战略加鼎力度开释,也将成心于促进全年经济企稳回升。

一言以蔽之,2023年划定,2024年已至,尽管咱们屡次强调,大盘进取的趋势已定,向下的空间远远小于进取的空间,此时最大的风险在于阛阓的热情面仍然处于2023年的悲不雅中,从本年度前两个交游日,或近一周内的时辰窗口来看,阛阓的收奏效应彰着的出现了追忆,无谓被短期的相易而傍边。尽管好意思联储并未对阛阓期待已久的降息给出试验性信息,但这也只是是好意思联储本年度内第一次会议,年内降息仍然值得期待,咱们依旧保合手对2024年宏不雅基本面、A股阛阓走势双双向好的不雅点不变,关注基本面、估值均跌至底部的行业与个股,底部蓄势划定后,反弹的时点随时可能出现。

操作策略

1月4日,好意思联储货币决议会议划定,暗意高利率会保合手更久,同期并没对阛阓期待已久的“降息”给出试验性信息。受此影响,1月4日A股和港股等阛阓纷纷低开低走,但咱们以为无谓对次感到过分管忧,年内降息依旧值得期待。

咱们的不雅点不变,坚合手2024年宏不雅基本面、A股阛阓走势双双向好的不雅点不动摇,大盘底部早已细目,无谓为短期的波动感到过分管忧,唯有量能能够重新有用开释,则A股将走出大小共振的上升走势。操作上,轻指数、重个股,逢低关注券商、新动力、半导体、医药、电子、军工、电力征战及盘出底部的个股投资机会,藏匿垃圾股及股价处于高位的个股。

择时模拟股票组合

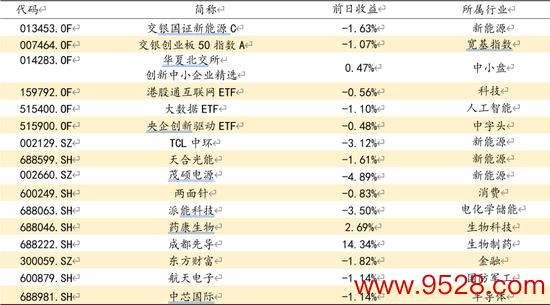

图表1:2024模拟股票组合

数据起头:清廉证券相干所 WIND资讯

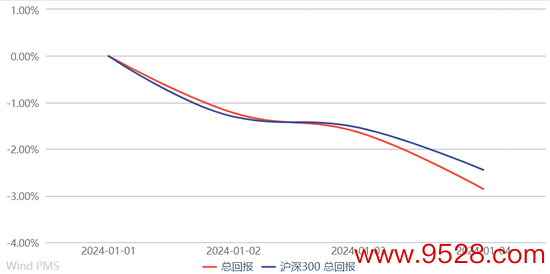

图表1:组合相对沪深300陈说趋势

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

新浪声明:此音问系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或阐述其形容。著作内容仅供参考,不组成投资暴虐。投资者据此操作,风险自担。

新浪声明:此音问系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或阐述其形容。著作内容仅供参考,不组成投资暴虐。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 开云kaiyun体育